线上线下双曲线模式打造私行“名片”

本报记者 杨井鑫 北京报道

在越来越多银行将零售转型作为一项长远发展战略的当下,私人银行业务的重要性逐渐凸显,财富管理市场的竞争也愈加激烈。

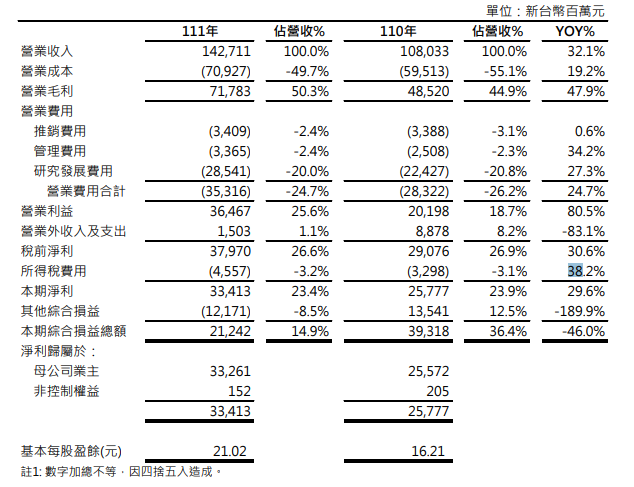

伴随2021年上市银行成绩单公布,多数银行的私人银行经营都处在快速发展阶段,尤其是光大银行私人银行的发展情况格外引人关注。光大银行私人银行正式成立尚不足两年,但是该行在2021年客户数和管理资产规模已经分别突破5万人和5000亿元大关,且增速分别高达24.6%和14.63%,居行业前列,展现出了后发优势。

作为私人银行的后起之秀,光大银行私人银行如何实现业务的高增长?私人银行经营的定位和比较优势是什么?《中国经营报》记者专访了光大银行私人银行部总经理潘未名。

三大基因打造“名片”

《中国经营报》:目前不少银行将财富管理作为未来发展方向,其中私人银行业务更是重中之重。你是如何看私人银行市场发展趋势?

潘未名:新发展格局对私人银行业务提出了新的要求。在新发展格局下,私人银行的供给侧和需求侧都发生了很大的变化,需求和供给双向发力、同频共振,私人银行业务面临财富管理关系与服务本质的重构。

从需求侧看,居民财富管理规模持续增长,财富管理理念日趋成熟,财富管理需求不断升级,都对私人银行提出了新的挑战。市场上很多权威机构对居民可投资资产、高净值客户数均有预测,结果是比较乐观的。据麦肯锡预测,2020至2025年个人可投资资产复合增长会达到10%,由205万亿元提升至332万亿元,其中高净值客户增速更快。建行和波士顿预计,高净值客户数量和可投资金融资产分别由2018年的167万人、39万亿元提升至2023年的241万人和82万亿元,5年的复合增长分别达到了8%、16%。同时,居民财富管理理念随着资本市场的发展不断走向成熟,对长期投资、价值投资和资产配置的认知不断增强。高净值客户对财富安全、财富传承、品质生活、社会责任和投融资一体化等综合服务需求不断升级,对便利性、可得性和差异化等服务体验的要求也日新月异。

从供给侧看,服务实体经济发展、推动资管行业净值化转型和满足不断升级的美好生活追求,是新发展格局下私人银行的核心任务。资管新规后,伴随注册制改革、多层次资本市场建设、数字经济顶层设计等深入推进,财富管理供给侧的权益化、机构化和数字化发展呈现加速态势。2018至2021年,净值化理财占比由7%提高到88%。公募基金规模接近翻番,复合年化增长达25.5%;私募基金复合年化增长为15.6%。A股机构投资占比翻番,由9.1%提高到18.4%。同时,据中国互联网信息中心数据,截至2020年底,国内互联网理财用户达到了1.69亿人,互联网理财的网民使用率达到了17.2%。据奥玮咨询,2019年线上销售资产规模21万亿元,占全部可投资资产的13%;预计2025年达到69万亿元,占24%,复合增长率将达到21.6%,为可投资资产增速的2倍。财富管理供给侧转型不断深化,推动私人银行业务在高速增长的同时迈向高质量发展。

《中国经营报》:光大银行私人银行2021年的客户数量、管理资产规模持续高增长,这个高增长是如何实现的?与同业相比,光大银行私人银行的比较优势是什么?未来的定位和发展又有怎样的规划?

潘未名:光大银行2020年5月成立私人银行一级部,但是早在2011年就在全行开展了私人银行业务,深耕私人银行业务逾十载,为近三年的快速发展奠定了坚实的基础。同时,光大银行私人银行的客户数量和AUM均实现了较高的复合增长,这与我们独有的基因与禀赋有很大关系,也是我们的比较优势所在。总体而言,光大银行私人银行有三大基因:

一是大民生基因。民生服务是光大集团和光大银行的重要战略定位,从集团到银行,光大的价值理念更注重民生服务。光大银行提出要做民生服务先锋队,光大银行私人银行也继承了这样的基因,在价值理念上是一家更注重民生服务的私人银行。

与其他头部私行更关注超高净值客户和企业家客户有所不同,光大私行的客户结构以老年人和女性客群为主。50岁以上客户占比达到53%,女性客户占比56.7%,在服务、产品和权益上,我们都更关注这些群体。例如,我们非常重视养老服务体系的搭建,2020年在手机银行上推出了“颐享阳光”专区,提供养老社区等7项养老服务,目前累计访问人数达32.4万。今年,我们将全面升级该平台,打造涵盖财富、权益、养老社区、生活、健康和陪伴在内的六大服务矩阵,以及女神专区、颐享品牌网点和兴趣社区等三项特色服务,为客户提供全生命周期的、线上线下融合服务的一站式养老解决方案。又如,目前我们将300万元金融资产的准私人银行客户也纳入到了手机银行私行专版的服务范围中,让更多成长中的客户也能够享受到光大银行私人银行的服务。相较同业,我们超高净值客户数量占比并不高,但是客户数量增长较快,提供金融服务的范围覆盖会更广。所以说,我们提出来要做“更关注民生的私行”,让更多的客户享受到更好的财富管理服务。

二是大集团基因。光大银行私人银行在客户、产品、资产配置、权益和服务上均与光大集团有协同,这是我们很明显的优势。在资产配置上,集团财富板块的银行、证券、信托、保险、基金、理财等均能够提供有效支持,而集团实业板块中的缴费、旅游、医疗、健康、养老、家政等则能够为私人银行客户提供更好的权益和服务。如今光大集团在客群经营上的协同程度比较高,集团潜力高净值客户数量8000余户,其中600万以上高净值客户3000余户。2021年,集团协同迁徙高净值客户1857户,累计迁徙3551户。目前,光大集团“数据实验室”拥有业内领先的多边安全计算能力,未来在进一步整合集团数据资产的基础上,私人银行会更好地协同和整合集团“大财富+大民生”生态资源,打造“关注民生”的私行名片。

三是大财富基因。与其他银行不同,光大银行私人银行一直在光大银行大零售和大财富组织体系中孕育和成长,除了高净值客户经营,还负责统筹公募、私募和保险三个代理业务线。2021年光大银行公募基金保有规模突破千亿元,增长35%,私募净值型产品规模增长145%,期缴保险增长13%,零售代理中收同比增长20%。大财富产品线布局有利于整合更多的市场资源,围绕私人银行客户打造财富管理生态;建立起私人银行客户资产配置和财富管理的成长路径,为私行客户提升奠定更广泛的客群基础。

打造营销生态闭环

《中国经营报》:光大银行私行客户的财富管理需求有哪些特点?

潘未名:私人银行客户在财富管理上的价值感知集中体现在“三感”上,即安全感、获得感和幸福感。安全感对应安全性,体现在私行客户对财富安全、稳健、保障和传承的突出需求上;获得感对应收益性,即获取符合预期的收益;幸福感对应流动性,也就是不因财富管理和投资而焦虑,通过资产配置做好流动性管理,把专业的事交给专业的人,把生活留给自己。具体到私人银行客户,由于财富积累的生命周期不一样,对于“三感”的要求也存在一定差异。如企业家、职业股民等与投资和资本市场高度相关的客群,对流动性要求较高,大多希望能在财富管理与个人投资之间较好切换,企业家客户对于保障和传承的需求也更为强烈。由于年龄和性别结构上的特点,光大银行私行客户的财富管理需求更多体现在这“三感”的较好均衡和组合上。

至于近期市场波动对私人银行财富管理的影响,我认为背后有两个因素。一是在后资管新规时代,老产品在市场转换过程中不符合客户兑付预期,造成客户的安全感和获得感有落差。二是净值化转型提速,客户认知和财富管理理念跟不上,面对市场波动,对权益类资产和净值型产品的配置表现焦虑、怀疑和观望。这个时候,作为专业的财富管理机构,特别需要我们对客户的理解和陪伴。光大银行私人银行推出了“阳光陪伴季”,携手合作伙伴,开展了超过千场的线上线下陪伴活动,服务了数万名私行客户。让客户通过我们的陪伴,能够在波动的市场中感知安全和幸福。

《中国经营报》:作为私行中的后起之秀,光大银行私人银行的发展如何布局的?生态圈和场景打造是怎样的?

潘未名:“DSC”是光大银行私人银行关于高净值客群经营的整体构想。D代表数据(Data),S代表场景(Scene),C代表陪伴(Companion)。数字化是整个私人银行业务发展的纲领。从光大银行的角度看,财富管理业务在未来长赛道的布局中,必须要纳入到数字经济的全局中,把数字化转型提升到财富管理发展的战略高度。财富管理是链接产业、服务、消费、资管等经济全价值链条的重要桥梁和纽带,是满足人民美好生活需要的重要途径,同样也是数字经济的重要组成部分。作为私人银行,必须牢牢把握数字经济发展机遇,以数字化转型为核心引擎,提高数据要素使用能力,提升数字化服务水平,推动线上线下融合服务发展。

在数字化能力的支持下,深入洞察客户所在和所需,深入到客户社交、财富、生活、教育、健康、养老等全生命周期场景,打通交易与非交易、金融与非金融、线上与线下服务的边界,进行全生态客户服务场景重塑与共建,实现数字场景化,场景网络化。

简单来说,光大银行的场景生态覆盖了手机银行(Online)+视频投顾(Video IC )+线下团队(Offline)的服务闭环(OVO)。通过提升线上线下全渠道的协同服务能力,银行提供的场景服务能够在各个渠道中快速切换和无缝对接,从而做到对客户的全旅程陪伴。

《中国经营报》:在多数银行私行场景中,线上和线下场景往往是割裂的。光大银行私人银行如何实现线上和线下场景相互赋能?

潘未名:今年,我们在大财富框架下,提出了打造双曲线发展模式。“第一曲线”主要依托线下队伍,聚焦财私客户、重型产品、线下场景;“第二曲线”主要依托线上运营, 聚焦长尾客户、轻型快销产品、数字场景,通过内容运营和场景营销,实现线上批量获客经营,开拓新的“赛道” 和增长点。同时,借助视频投顾、智能派单、同屏讲解、社群运营等智能工具,打造联动营销服务的闭环,实现线上线下相互赋能。

如何链接线上和线下服务的断点,形成服务闭环,是提升数字化服务水平的一个难题。在光大银行私人银行的实践中,尝试了通过视频投顾的方式,形成对线下团队的客户输送,搭建手机银行、视频投顾和线下团队的服务闭环。目前,我们线上线下服务已经能够在一定程度上融合,除了视频投顾,通过手机银行私行专版的智能化运营,也能够探查到客户需求,用智能派单的方式,让线下理财经理完成服务的最后一公里。

今年以来,我们全面启动了财富开放平台的建设。围绕客户体验这样一个核心目标,统筹手机银行和云缴费两大对客平台,依托交易、数据和运营三大中台能力,形成富有光大特色的数字化财富管理生态。未来光大银行的财富管理生态将采取手机银行和云缴费“双平台”驱动的模式。在大财富框架下,云缴费平台主要围绕“一元保险”“一元理财”和“一折基金”等微金融场景,打造财富管理生态,并形成对手机银行的公域引流能力。手机银行则通过引入外部合作机构共建“内容+社区+陪伴”的财富管理生态,实现对客户的全旅程陪伴和私域转化服务。目前光大银行云缴费平台直连客户已经超过1亿户,将这些客户引入到光大银行的财富管理生态中,并通过客户的分层,将高净值客户匹配到手机银行私行专版的服务领域,将是光大私行可持续发展的独有优势。通过这些努力,光大银行私人银行坚持向市场和客户传递“开放、专业、陪伴、共成长”的价值理念,为让更多的客户享受到更好的财富管理服务而不懈努力。

私人银行光大银行财富管理基因拓展阅读

热门文章

- 全球首个乳业太空实验室成立 伊利携手航天科技点亮健康梦

2022-04-24 19:19 - 本轮疫情已隐匿传播一周,北京最新通报

2022-04-24 01:18 - 燃油车时代,正在加速终结

2022-04-25 13:19 - 上证指数日内再次失守2900点

2022-04-26 19:21 - 深圳优秀教师万福友:我的阅读故事 要从小学讲起

2022-04-27 07:22 - "新物种"HiPhi Z亮相并预售,高合开启双旗舰时代

2022-07-06 12:00

推荐阅读